2020/07/29

1358

【上海国际电力元件展览会】解读半导体设备市场趋势

上海国际电力元件、可再生能源管理展览会新展期定于2020年11月16-18日在上海世博展览馆举行,邀您关注今日上海国际电力元件展览会新资讯:

新冠肺炎持续在全球范围内蔓延,在笔者写下这篇文章(2020年7月20日)的时候,全球已经有1,430万人感染新冠肺炎,死亡人数超60万。

目前来看,新冠肺炎蔓延的趋势有增无减,因此全球各国都继续“紧锁大门”!结果导致制造行业需求下滑,零部件、材料的供应链中断,企业产生巨额的赤字,越来越多的企业无法做出下一财政年度的业绩预想。

然而,半导体产业却丝毫没有受到新冠肺炎的影响,比方说,位于微缩加工技术顶端的台湾TSMC已经量产采用全球最尖端曝光设备EUV的5纳米节点(以下省略“节点”)技术,此外,TSMC还计划自10月开始3纳米的风险生产(Risk Production),2021年开始量产。另外,TSMC已经正式开始研发2纳米,且计划在2021年下半年开始2纳米的风险生产(Risk Production)。

同时,韩国三星电子也一直紧随在TSMC之后,也就是说,尽管全球陷入了新冠肺炎的危机之中,半导体的微缩技术不仅没有停滞,反而在加速发展。

那么,半导体和半导体生产设备的出货金额又是怎么样呢?如下文所示。

半导体和半导体生产设备的出货金额

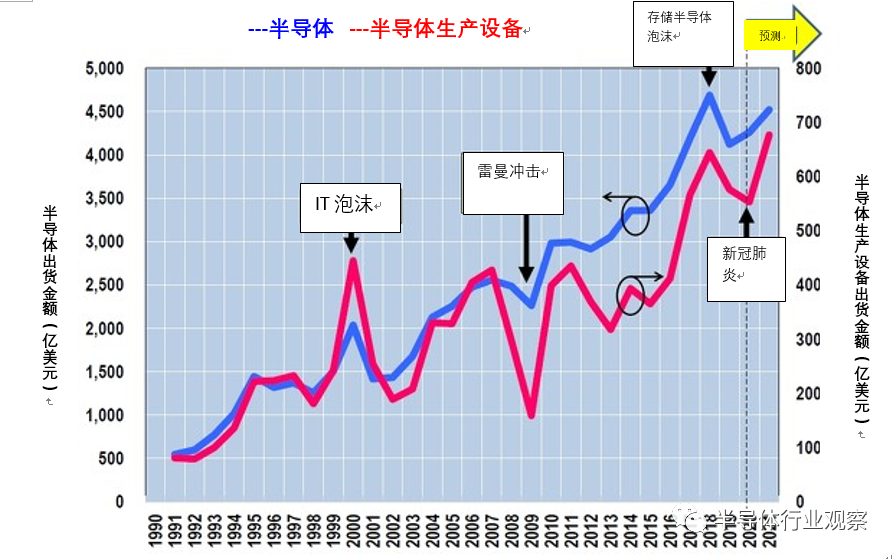

下图1是1991年-2019年期间的半导体和半导体生产设备的出货金额推移、2020年为预测值。

图1:半导体和半导体生产设备出货金额推移。(2020年及以后为预测)。(图片出自:笔者根据WSTS、SEMI的数据制作了此图)

据WSTS(World Semiconductor Trade Statistic,世界半导体贸易统计协会)预测,与存储半导体低迷的2019年相比,2020年全球半导体出货金额预计增长3.3%,增至4,260亿美元(约人民币29,820亿元)。虽然存储半导体的恢复情况不佳,但新冠肺炎的影响几乎微乎其微。

另一方面,据SEMI(Semiconductor Equipment and Materials International,国际半导体产业协会)预测,2020年全球半导体生产设备的出货金额与2019年相比,下滑4%,相对2020年,2021年预计增长24%,增至677亿美元(约人民币4,739亿元)。因此,就生产设备而言,今年(2020年)虽然受到了新冠肺炎的轻微影响而增长速度放缓,2021年预计会出现历史最高值(超过2018年存储半导体泡沫时的实绩)。

从上文可知,新冠肺炎对半导体、半导体生产设备的影响甚微,2021年二者都将回到正常的增长轨道。就原因而言,笔者推测如下:虽然新冠肺炎导致智能手机、数码家电、汽车等产品的需求严重下滑,然而,由于全球范围内远程办公的普及,PC终端、数据中心(Data Center)等的需求急剧扩大。

二者(半导体、半导体生产设备)出货金额的共同点和不同点

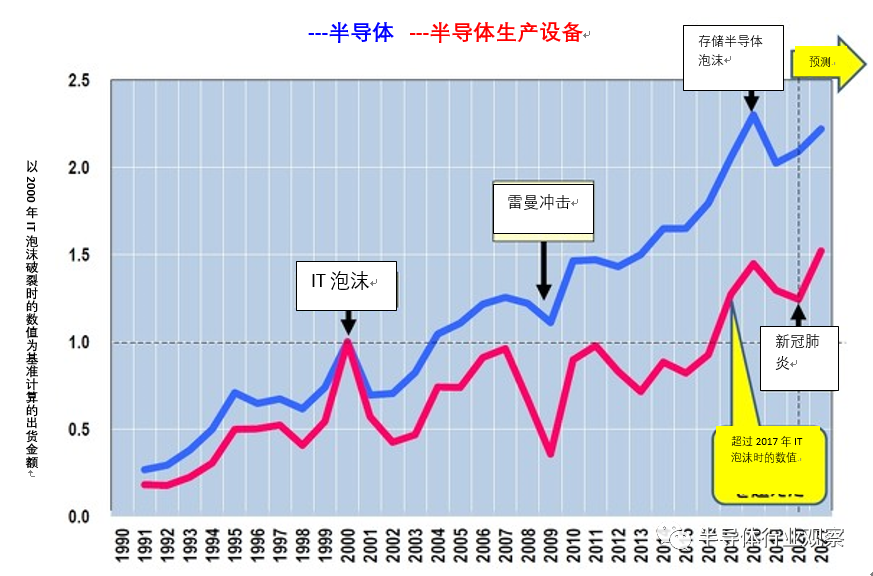

很明显,半导体和半导体生产设备绝不会被新冠肺炎打败(至少笔者是这么认为的)!而且,下图2半导体和半导体生产设备的出货金额推移表中既存在共同点、又有不同点。

下图2是以2000年IT泡沫破裂时的数值为基准计算出的半导体和半导体生产设备出货金额的推移表,二者都在IT泡沫时达到顶峰,“雷曼冲击”后的2009年跌入低谷,在2018年(存储半导体泡沫)再次迎来顶峰。也就是说,两条线上下浮动的趋势是基本一致的。

图2:以2000年IT泡沫破裂时的数值为基准计算的出货金额的趋势。(图片出自:笔者根据WSTS、SEMI的数据制作了此图。)

不过二者也有不同点。半导体的出货金额在IT泡沫破裂后,很快得以恢复,并且超过了2004年IT泡沫时的出货金额。后来,除去“雷曼冲击”后的下跌,基本呈现上升趋势,在2018年,出货金额达到IT泡沫时的2.3倍。

另一方面,就半导体生产设备的出货金额而言,在IT泡沫后出现大幅度下滑,然而并没有像半导体一样出现恢复。2007年和2011年的出货金额基本接近IT泡沫时,但却并没有超过IT泡沫时,在三年前的2017年首次超过了IT泡沫时的出货金额。

也就是说,超过2000年时的峰值,花费了17年的时间!为什么花费了这么久的时间呢?还有,为什么半导体生产设备的出货金额在步入2017年之后出现了迅速增长呢?

阻碍半导体生产设备出货金额增长的主要原因

为什么半导体生产设备的出货金额难以超越IT泡沫时的峰值,笔者认为主要有两个原因。其一、尖端半导体厂家的减少,其二、各种生产设备的吞吐量(Through Put,一小时的晶圆处理数量)的提高。下文详述。

其一,尖端半导体厂家的减少。比方说,就DRAM而言,2000年以后,不断有日本企业放弃DRAM的生产。此外,进入2000年,也不断有台湾企业放弃DRAM的生产。另外,2006年从德国Infineon Technologies独立出来的Qimonda也在2009年倒闭,仅存的一家日本企业---尔必达存储半导体也在2012年倒闭、且被美国的Micron Technology收购。最终,留下来的仅有Samsung、SK hynix、Micron三家DRAM厂家。

此外,就逻辑半导体而言,越来越多的厂家放弃研发尖端微缩化,比方说,2018年8月,美国GLOBALFOUNDRIES宣布,放弃10纳米以后的研发,于是尖端微缩化技术集中在了Intel、Samsung、TSMC三家公司。此外,2016年以来,英特尔的10纳米启动一直不顺利,7纳米及后续的微缩化发展其实主要集中在Samsung、TSMC两家公司。

随着越来越多的半导体厂家被淘汰,能够进行巨额设备投资的企业也越来越少,因此,半导体生产设备的出货金额难以得到增长。

各种半导体生产设备吞吐量(Through Put,一小时的晶圆处理数量)的提高--“作茧自缚”

第二个主要原因为各家半导体生产设备厂家竭力提高晶圆的吞吐量(这个原因真具有讽刺意味)。

比方说,在2007年前后,液浸ArF曝光设备出现的时候,吞吐量为130个/小时,但是,今天的吞吐量可以超过250个/小时。也就是说,在2007年的时候,需要两台液浸ArF曝光设备,而今天仅需要一台。

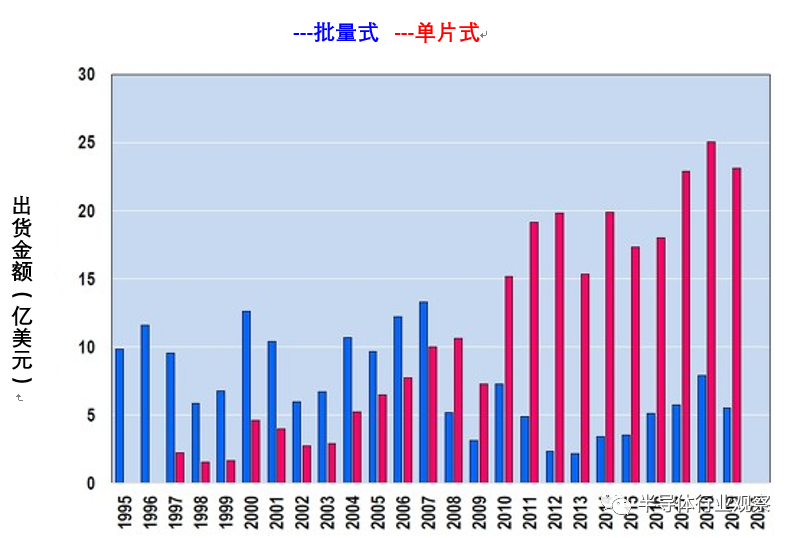

更不可思议的例子是清洗设备。众所周知,半导体清洗设备有一次性处理50个晶圆的“批量式”和一个个处理的“单片式”。当然,“批量式”的吞吐量比“单片式”要大得多,但是,“批量式”存在一个缺点,即清洗后的污迹容易残留在晶圆上;“单片式”虽然没有残留污迹的缺点,吞吐量却不高。

然而,就“单片式”设备而言,一台设备的平台(Platform)上可搭载的清洗槽逐步增加为4→8→16→24,因此,“单片式”的吞吐量并不亚于“批量式”,甚至达到了800个/小时。结果,以2008年为分水岭,清洗设备的“主角光环”从“批量式”转移到了“单片式”。如下图3。

图3:半导体清洗设备出货金额的推移。(图片出自:笔者根据野村证券的数字制作了此图。)

曾经 “批量式”的唯一优势在于较高的吞吐量,解决了污迹残留问题的“单片式”如果可以获得同等数量的吞吐量的话,就没有理由继续使用“批量式”设备了。也就是说,自2014年以来,“批量式”设备的出货金额之所以会出现增长是由于3D NAND闪存(以下简称为:“NAND”)生产中需要使用批量式的晶圆蚀刻设备,且需求在不断增长。

令人感觉不可思议的是,半导体生产设备厂家虽然通过自身的努力大幅度提高设备的吞吐量,而设备本身的价格却并没有成比例的提升,也就是说,生产设备厂家“作茧自缚”。

那么,为什么在2017年以后,半导体生产设备的出货金额会超过2000年IT泡沫时、且获得迅速增长呢?

3D NAND

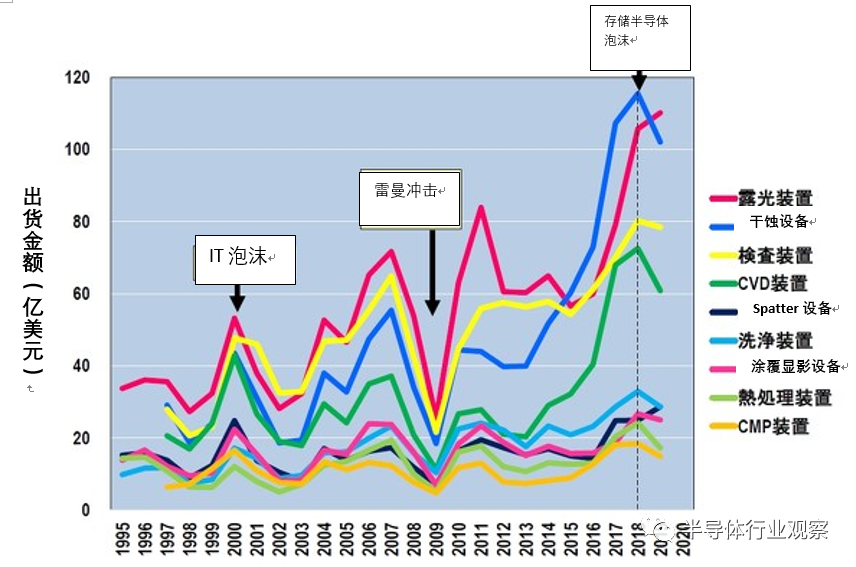

下图4是各种生产设备的出货金额的推移表。2015年之前曝光设备的出货金额一直位居首位,2015年之后,干蚀刻(Dry Etching)设备开始位居首位。此外,CVD设备的出货金额也迅速增长,2017年CVD设备的出货金额几乎接近曝光设备和检查设备。

图4:各种半导体生产设备出货金额的趋势。(图片出自:笔者根据野村证券的数字制作了此图。)

笔者认为,主要原因在于以下:大数据时代正式到来、数据中心需求猛增、服务器方向的存储半导体需求迅速增长。尤其是存储半导体中的NAND的3D化,起到了重要作用。

存储密度每年以1.5倍的速度增长,因此,3D NAND的层数也不断增长:24层→32层→48层→64层→96层→128层。比方说,从64层增至96层,理论上就需要1.5倍数量的CVD设备。

此外,所需要的干蚀设备的数量不仅仅增加1.5倍,也就是说,64层的3D NAND的存储孔(Memory Hole)的开口需要花费约一个小时。但是,开孔越深,蚀刻速度越慢,因此96层的存储孔的开口需要花费多个小时。

然而,目前正在加工96层(准确来说是92层)的存储孔的仅有三星电子,铠侠等其他公司的96层采用的是堆叠两个48层的形式。由于进行两次48层的HARC蚀刻,因此需要两倍的干蚀设备。

如此一来,由于NAND 3D化、层数的增加,各种设备的需求量也越来越多。直接结果就是半导体生产设备的出货金额在2017年超过了IT泡沫的顶峰时刻。

存储半导体市场在2018年达到顶峰,2019年存储半导体跌入低谷,据预测2020年以后,存储半导体将会再次出现增长,且半导体生产设备的出货金额也会再次增长。

EUV的效果

如图4所示,由于2019年存储半导体的低迷,很多半导体设备的出货金额都出现了下跌。然而,曝光设备的出货金额却一直在增长。结果,2019年曝光设备的出货金额再次获得TOP1的首位。这主要是由于价格为160亿日元(约人民币9.6亿元)/台的最尖端曝光设备EUV的正式普及带来的结果。

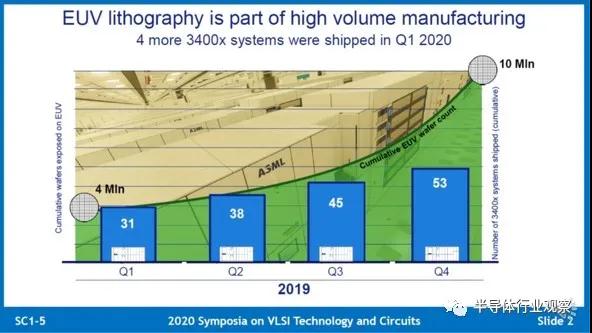

在2020年6月召开的“VLSI座谈会”上,ASML宣布,2019年第四季度累计出货53台EUV设备(3400系列),如下图5资料显示,2020年第一季度的销售数量增加了4台,因此,2020年第一季度时间点累计销售了57台EUV设备。

图5:ASML的EUV曝光设备的累计出货数量。(图片出自:Anthony Yen, ASML, “EUV Lithography and Its Application to Logic and Memory Devices”, VLSI 2020, SC1.5)

然而,令人吃惊的是,2020年1月22日WikiChip Fuse报道称,2019年第四季度时间点,ASML的EUV的开口订单(Open PO)数量为49台,据推测,TSMC为20台,三星为20台,英特尔为4台-5台,其他Micron、SK hynix为少量。

据熟悉光刻技术(Lithography)的业内人士透露,2020年以后,TSMC每年会导入20多台EUV设备。此外,据说,三星电子也计划自2020年起每年导入20台EUV曝光设备。照此计算,在2025年两家公司合计启动100多台EUV曝光设备。受EUV作用的影响,未来曝光设备的出货金额也会大幅度增长。

此外,就EUV的周边设备而言,光掩膜(Mask)绘制设备、光掩膜(Mask)检查设备、涂覆显影设备(Coater Developper)等的出货金额也会出现增长。

各家半导体生产设备厂家的市场占比、未来展望

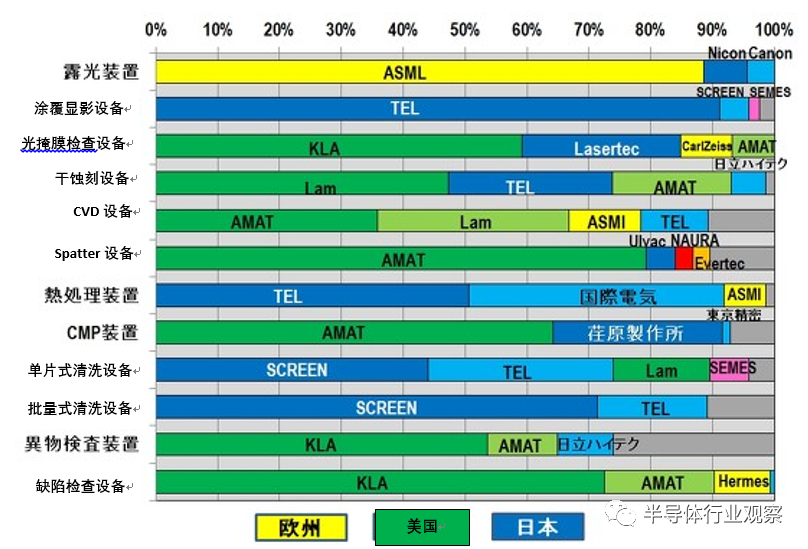

最后,我们来看下2019年各家半导体生产设备企业的市场占比(如下图6),韩国SEMES、中国的NAURA也在某些领域获得了一定的市场占比,但是,就整体的设备而言,基本被日本、美国、欧洲企业瓜分。

图6:各家半导体生产设备厂家的市场占比(2019年)。(图片出自:笔者根据野村制作所的数据制作了此图。)

曝光设备、涂覆显影设备(Coater Developper)、溅射设备(Spatter)、批量式清洗设备、异物检查设备、缺陷检查设备几乎为“一超多强”的模式,此外,光掩膜检查设备、CVD设备、热处理设备、CMP设备、单片式清洗设备为“二超多强”的模式。另外,干蚀设备几乎为“三超一强”的模式。

总之,就所有的半导体生产设备而言,日本、欧洲、美国的某些企业创造了“1超-3超+其他”的模式,也就是说,这些企业汇集了半导体生产设备的技术要领,新型企业很难打入。中国虽然在力推半导体生产设备的国产化,但尖端生产设备的研发是需要相当长的时间的。

那么,半导体生产设备未来的出货金额趋势如何呢?从过去的经验来看,半导体生产设备出货金额比半导体本身的浮动要更明显,未来应该还会出现“某某泡沫”、“某某冲击”这种现象,届时半导体生产设备的出货金额还会出现大幅度的变化。

但是,逻辑半导体的微缩化一直没有停步,此外,DRAM的微缩化也会继续进步,同时,3D NAND的积层数量应该也会继续增加。因此,笔者坚信虽然半导体生产设备的出货金额可能会出现较大的浮动,但整体是呈现增长趋势,至少不受新冠肺炎的影响、且继续增长。

文章来源:半导体行业观察

2020上海国际电力元件、可再生能源管理展览会新展期定于2020年11月16-18日在上海世博展览馆举行;上海国际电力元件展览会更多资讯,详情请登陆官网 https://pcim.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

欢迎莅临:PCIM Asia Shenzhen — 深圳国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信