2020/04/17

1304

【上海电力电子展】半导体IP市场机会变大,发展难度更大

上海国际电力元件、可再生能源管理展览会将于2020年7月1-3日在上海世博展览馆隆重举行,邀您关注今日上海电力电子展新资讯:

全球疫情下,美国对中国技术战的绞杀依然在层层叠加,让国产替代成为不可逆转的大潮。

尽管在半导体产业链的诸多环节中,全面撒网难以承受,但放眼国产替代的诸多发力点,无疑IP、EDA、设备、材料等均将担当重任。

IP位于金字塔顶端

在年均600多亿美元的全球芯片研发开支中,IP只占36亿美元,虽然只有5%,但其价值和影响力却远远超出用金钱衡量的份额。

过去10年来,IP细分市场的年复合增长率超过10%,远高于EDA和整个半导体行业的增长。如果将新兴的芯粒也归入IP类别的话,未来10年IP有望赶上EDA的市场规模。

可以毫不夸张地说,在全球半导体产业这座金字塔上,IP处于价值链的最顶端。

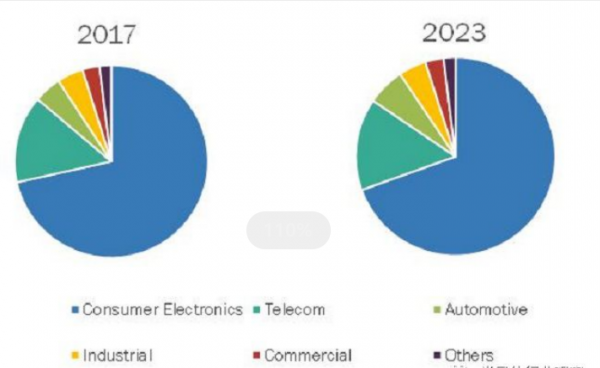

消费电子行业为IP市场提供养分

处理器IP市场将占据最大的市场份额,处理器IP在消费类电子产品和汽车垂直设备中有多个用例,它们的成本也很高,这些用于汽车领域的高级驾驶员辅助系统和信息娱乐系统。

这是由于借助先进IP制作的高级组件和芯片的发展,消费电子行业为半导体行业和半导体IP市场参与者提供了巨大的增长机会。

IC和SoC广泛用于这些消费电子应用中,并且对这些产品的需求增加正在加强半导体市场。

嵌入式DSP IP和可编程DSP IP领域的快速发展是半导体IP行业及其细分领域的最新热点之一。

在过去的5年中,对高级嵌入式DSP,复杂的可编程DSP的偏爱以及对它们的不断增长的需求已引起DSP行业及其母行业的主要参与者的广泛关注。

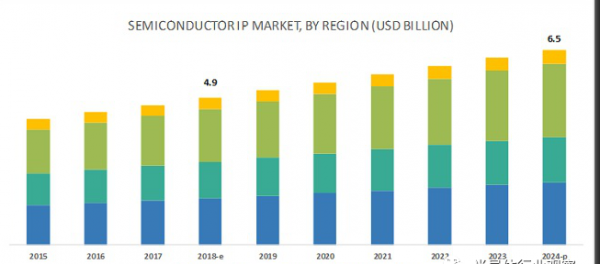

据MarketsandMarkets预测,到2024年半导体IP市场将从2017年的47亿美元增长到65亿美元,在预测期间的复合年增长率为4.8%。

处理器IP授权模式呈现新趋势

从目前来看,处理器 IP 授权模式的新趋势主要体现在四个方面:

首先,在指令集架构 ISA 层面,已经逐渐从私有向开放授权、再到开源转变;

其次,在微架构层面,呈现部分软核开源的趋势;

再次,在授权费层面,呈现更低的使用门槛;

最后,在授权周期方面,呈现更短更便捷的趋势。

实际上所有处理器 IP 授权模式的转变,都是为了吸引更多的企业加入到自己的架构里面,从而促进生态的发展,未来这些架构授权模式又会发生怎样的变化,值得期待。

技术发展带来新的约束

在每次飞跃中,新技术都会进入市场并打破平衡。同样适用于工艺节点起着至关重要作用的IC行业。

半导体芯片节点的变化会改变设计的复杂性,芯片的外形尺寸以及IP内核设计架构。限制高级SoC设计是这些芯片在高级技术中的有效实现。

向高级技术节点的迁移会增加IP供应商的设计成本,而按照新技术节点的IP许可费用则可能与支出的增加不符。

SoC设计的总体成本增加了约40%,而节点尺寸从32 nm变为28 nm,并且预计又将增加22%,而又增加了30%。使用28 nm的节点,SoC硅IP设计的总体成本大约增加了36%。

由于上述芯片制造工艺节点的变化对IP行业和IP内核的影响,快速变化的工艺节点被证明是对全球半导体IP市场的制约。

释放新的活力和趋势

据IPnest的2018年全球IP市场统计分析,Arm占据约45%,而Others类别为7.166亿美元,约占20%,其中占比虽小但增长迅猛的当数RISC-V IP。

IP市场的一个变化趋势是CPU/GPU等通用型IP在逐渐下降,而专用芯片IP却在快速增长。碎片化的IoT市场有着千差万别的应用需求,这给简洁而灵活的RISC-V内核IP找到了用武之地。

如果说PC和服务器是x86架构的战场、手机是Arm架构的主战场,那么新兴的IoT将成为RISC-V的主战场。

传统IP市场格局分化

由于物联网、5G、人工智能等新兴技术的发展,半导体产品生态将会更加丰富,同时设计规模和设计难度也将进一步加大,使得客户对于IP的种类、功能和性能都提出了更多更个性化的需求。

从纵向的应用版图来看,向建军举例说,以物联网为例,其核心指标要求超低功耗,这就提出了超低功耗IP的一系列需求。

而且,随着城市、楼宇、家居的智能化和网络化以及可穿戴市场的发展,亦催生了对蓝牙、NB-IoT等一系列射频类协议IP需求。

此外,IP在向更专业化的垂直细分领域发展例如存储器IP面向不同的市场和应用,客户会选择不同技术类型的存储器,如汽车电子应用偏好高可靠性,一些电源类产品偏好高耐压,而一些消费类产品倾向于低成本,IP细分大有可为。

国内IP进步和困难同行

而IP业的成长离不开设计业蓬勃发展的浇灌,去年中国IC设计业规模已突破3000亿元,在诸多应用领域全面开花。与之相辅相成的是显著带动了国内芯原、锐成芯微、芯来、和芯微等众多IP公司的发展。

国内IP厂商这些年在技术上已经有了长足的进步,在一些技术方向和细分领域,甚至赶超了国外的厂商。

从IC设计的角度出度,国内IP厂商在低速低工艺IP领域已可比肩。如果国内IP成熟度高、性能好,一般会选择国内IP,因成本更合适。

而随着各路英豪的进入,IP的业务模式也在分化。

一类是像华为海思有多年开发芯片的经验,有自己的IP甚至指令集开发实力,但不对外。

二是互联网巨头类似阿里,通过收购打造IP平台,因为资金雄厚,一方面可吸引顶尖人才,另一方面没有包袱可放手去做。

三是国内独立的第三方IP厂商,立足于各类IP的积累。

结尾:

IP作为最上游的环节不可或缺,其研发属于原创,亦体现了国家IC业的自主创新能力。

文章来源:Ai芯天下

2020上海国际电力元件、可再生能源管理展览会将于2020年7月1-3日在上海世博展览馆隆重举行;上海电力电子展更多资讯,详情请登陆官网 https://pcim.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

欢迎莅临:PCIM Asia Shenzhen — 深圳国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信