2018/08/14

1248

囚徒困境?可再生能源基地的储能探索与壁垒

在市场机制尚未理顺之前,让仍没有摆脱补贴依赖的风电、光伏配置储能,面临着谁来买单的问题。

从青海省共和光伏产业园的观景台上放眼望去,在海南自治州广袤的土地上,一望无际的光伏电站让人叹为观止,整齐划一的太阳能电池板成为了荒漠中独特的“风景线”。在青海省政府的主导下,这座光伏发电园区规划总装机容量2700兆瓦,其中光伏发电1700兆瓦,水光互补光伏发电1000兆瓦,占地面积几乎等同于3个澳门自治区。

中国西部原野天高地阔,可再生能源装机规模庞大。

海南自治州新能源的突飞猛进某种程度也是中国能源转型的缩影,过去十年,在“建设大基地、融入大电网”的国家政策鼓励下,新能源发电热潮在三北地区风生水起,一座座光伏电站、风电场在戈壁滩和荒漠上拔地而起。从2009年到现在,其中西北区域新能源装机增长了40倍,冀北电网目前可再生能源装机也已超过火电。

新能源的“集中式”发展,让三北地区的新能源陷入“用不完也送不出”的消纳窘境,处在不同立场的发电与电网公司更是一度相互指责。监管层从2017年开始不得不暂停安排三北地区新建风电、光伏发电规模。

2018年,新能源消纳被称作是国网公司的头号政治任务,随着多条特高压的相继开通,消纳情况开始好转,弃风限电得以缓解。但在国网公司看来,即便送出问题暂时得以解决,但新能源时断时续的不稳定性对于电网仍是最大的威胁。

电网公司的考量

新能源在“大发展”的同时一直伴随着“高受阻”,三北地区新能源的装机规模远远超过了当地的消纳能力,目前主要由火电来承担调频调峰的任务,但在煤电的装机规模未来会持续下降的背景下,单纯依靠火电来调也开始变得行不通。

甘肃省电力公司风电技术中心主任汪宁勃在2018中国储能西部论坛上表示,大规模的新能源接入造成电网的电网调节、抗干扰能力不断下降,电网稳定风险不断增加,西北电网已不堪重负,下一步风电、光伏必须解决自身的稳定性问题。他说:

“马路虽然比以前宽了,但车也越来越多了!”

2018年起,华北能监局、西北能监局修订了在“两个细则”中对新能源的考核办法,加强了对新能源的考核力度和奖惩力度。“两个细则”除了要求新能源提高功率预测外,对接入35kV及以上电压等级的风电场、光伏电站必须具备一次调频功能。

西北能源监管局市场监管处副处长吕锐在储能西部论坛上透露,西北能监局制定的新版“两个细则”将在今年8月份之内批复,为新能源企业预留6个月过渡期,新版“两个细则”在惩罚不合格企业的同时,也将对为系统做出贡献的新能源电厂进行适度补偿。

从西北监管局于2017年底发布的“两个细则”征求意见稿来看,该版文件提高了西北五省的考核上限,最高罚款额度可达到原考核细则的10倍。根据2015年的细则规则,2017年西北电网光伏罚款金额超过2.2亿元,风电罚款金额超过5.5亿元。

有业内人士表示,针对新的考核办法,新能源企业只有两个选择:

第一个办法是必须像常规电源一样限电其总容量的6%-10%,以备不时之需;第二个办法就只能是加储能装置。

以100MW的风电场为例,如果预留备用容量10%,年经济损失将达到2500万元;如果集中加储能装置,储能投资约2650万元,增加风电场投资约2%-3%,约等于一年的弃风损失。

从“两个细则”导向来看,虽然没有明确新能源电站必须配置储能装置,但相比之下,增加储能装置是更为经济的办法。一方面可以减少弃风限电的损失,另外一方面可以通过参与电力辅助服务获得补偿。

发电企业的两难

在新能源并网领域,目前储能收益主要还是依靠限电时段的弃电量存储,但漫长的投资回收期让投资商望而却步。

以华能格尔木光储电站一期1.5MW/3.5MWh示范项目为例,华能通过对其持有的老电站进行改造配置储能。在电价高达1元的情况下,投资回收期依然长达9年。

光伏“5.31新政”后,未来普通地面光伏电站都将是不依赖国家补贴的平价上网项目。以青海省为例,按照青海火电脱硫脱硝价格0.32元计算,大型地面光伏电站在技术不断进步的情况下还有可能实现微利。在需要考虑投资回报率的情况下,如果在地面电站电源侧强行配置储能,盈利前景并不被看好。

新能源基地作为输送端电源,发电侧没有峰谷价差。不像东部地区,储能可以通过用户侧峰谷价差回收投资。有关补贴的期待虽然渺茫,但有时也不得不提,黄河上游水电开发有限责任公司董事长谢小平就这样建议:

“目前在发电侧配置储能需要国家3-5年的补贴支持,等储能技术走向成熟、价格能够用得起的时候,储能产业再自我革新、自我发展。”

毫无疑问,新版“两个细则”将加重新能源企业的负担,新能源企业面临着更大的限电损失和更为严厉的罚款。在补贴依旧拖欠严重的情况下,新规则让资金原本就捉襟见肘的新能源企业经营压力骤增。

根据“储能100人”了解的情况来看,目前发电企业面对新的考核显得并不积极。在新能源企业看来,新版“两个细则”仍然是“零和游戏”,对参与调频调峰发电厂的奖励最终也是来自于不达标电厂的罚款。

发电企业认为,新能源电站配置储能装置统一接受电网调度,本质上是服务于整个电力系统,理论上整个电力系统都收益,整个系统应该为此买单,新能源储能电站能否得到抽水蓄能电站同样的两部制电价?到目前为止也没有相关的政策出台。

“两个细则的考核基本上是罚,其实不利用整个储能的发展,国内的调频市场机制上有问题,如果都安装了储能,那谁免除了这部分责任?电网等于把调频义务变相地转让给了发电企业。”一家新能源企业高管私下向“储能100人”透露。

储能何去何从?

相比庞大的新能源装机,目前可再生能源领域的储能示范项目仍然是星星之火。“两个细则”对储能产业本是重大利好,但在电网公司和发电公司互不妥协的情况下,在夹缝中求生存的储能仿佛走入“囚徒困境”。

根据去年底国家五部委出台的《关于促进储能技术与产业发展的指导意见》,允许储能参与辅助服务市场竞争,形成“按效果付费、谁受益谁付费”的价格补偿机制。从实际效果来看,电网公司和发电公司似乎都是收益者,但谁都不愿意为增加储能设备而付费。

电储能是中国能源大转型的关键一环,各路势力厉兵秣马,抢滩布局。如今前景虽好,但变数重重。

在可再生能源领域,储能的刚性需求一直存在,尤其是电化学储能在调峰、调频方面相比火电有明显的优势。尽管可再生能源配置储能的重要性已经成为共识,国家在顶层设计也确立了储能的参与身份,但在电力尚未市场化、储能的成本还无法传导给最终用户的情况下,储能如何变成有价值的投资仍需要合适的市场结构和定价机制。

中关村储能联盟秘书长刘为认为,每个地方电网、电源的特点都不一样,在目前国家层面指导性鼓励政策的基础上,联盟正在协调各方出台适合各个地方特点的储能产业政策。

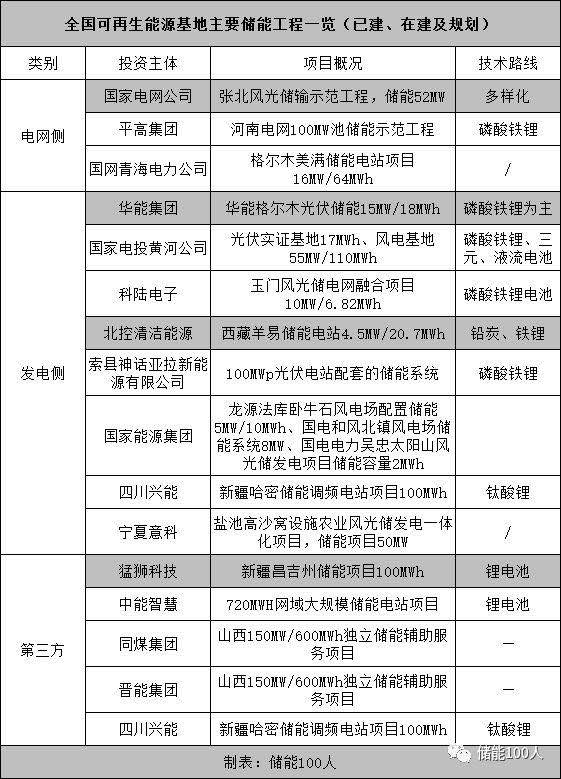

目前,在可再生能源领域的储能探索无外乎以下三种方式:电网侧、发电侧、第三方独立储能电站。由于各企业所处行业位置不同,对储能的诉求也各有差异。

电网企业:以国网公司为代表,在青海、河南、张北布局电网侧储能。为电网运行提供调峰、调频、备用、黑启动、需求侧响应等多种服务。

发电企业:以华能集团、国家电投黄河公司、国家能源集团为代表,在光伏、风电基地发电侧布局储能。验证储能技术路线,解决弃风限电问题,促进可再生能源消纳。

第三方企业:以中能智慧、北控清洁能源为代表,在集中式风光电站区域建设独立电池储能电站,协调区域内风光电站和储能电站的运行,与电网、可中断性用能等企业互联互通。

未来新能源的储能配置将以何种方式为主导,尚未有定论。有电网企业建议,未来应该由电网公司以电网资产投资方式统一建设大规模储能电站,进入输配电价结算,对所辖区域内的新能源电站提供调频、调峰服务。

但电网企业进入辅助服务领域引发了其它投资主体的担心:

处于垄断地位的电网既是运动员,又是裁判员。将无法保证给予其它市场主体公平、平等的待遇。

在这样的现实困境下,储能从业者的希望更多地寄托于更高层面的决策者出台更为细致的政策来平衡网、源、储之间的利益,给予产业实质性的推动。

欢迎莅临:PCIM Asia Shanghai — 上海国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信