2020/03/11

859

【上海电力电子展】半导体设备前景看好,谁是赢家?

上海国际电力元件、可再生能源管理展览会将于2020年7月1-3日在上海世博展览馆隆重举行,邀您关注今日上海电力电子展新资讯:

半导体制造工艺进入到7nm 制程,并朝向3nm 前进,半导体设备的进化具有举足轻重的地位。

IC 从上游的电路设计,到下游封装,整个制造流程约300~400 道工序,这反映半导体制造工艺复杂,所需的相关设备种类广泛,再加上自动化产出,因此设备精密度要求高。

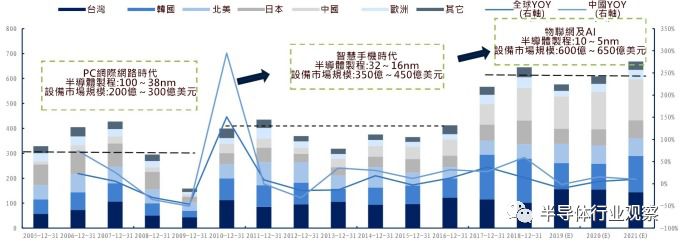

根据SEMI预估,2019年~2021年半导体设备市场销售规模分别为576亿美元、608亿美元,及668亿美元,随着5G推动半导体科技发展,其设备产业规模,可望创下历史新高。

资料来源: SEMI, 日本半导体协会

疫情的爆发使中国大陆2020年晶圆厂设备支出受到影响,也因此SEMI更新并向下修正去年11月发布的全球晶圆厂预测报告。尽管新冠肺炎影响持续发酵,中国今年的设备支出仍将较去年同期成长5%左右,并超过120亿美元规模,2021年年增率将一举升到22%来到150亿美元规模。中国市场投资动力主要来自三星西安厂、SK海力士无锡厂、中芯国际和长江存储等。

在晶圆代工龙头台积电和记忆体大厂美光(Micron)投资的带动下,中国台湾将成为2020年最大设备支出市场,总金额将接近140亿美元,但2021年将下滑5%跌至第三位,支出仍会超过130亿美元。

2020年韩国在三星和SK海力士投资助长下,成为第二大晶圆设备支出市场,年成长率达31%达到130亿美元,而2021年将以26%大幅增长态势跃居第一。此外,2020年也是以新加坡为主的东南亚地区强势成长的一年,年增率达33%约22亿美元规栚,2021年预计将持续增长,年成长率将来到26%。

在所有地区中,欧洲与中东地区2020年的设备支出成长最强劲,将增长50%以上来到37亿美元,在英特尔、意法、英飞凌投资加持下,2021年也将维持此一增长幅度。

日本目前的晶圆厂设备投资主要由铠侠(Kioxia)及威腾(WD)、索尼、美光等引领,2020年晶圆厂设备支出几乎无变化,年成长率仅2%,2021年将小幅跃升近4%。美洲市场则呈现下滑趋势,2020年支出预计将比2019年缩减,晶圆厂设备投资下跌24%至62亿美元,2021年将继续下探再降4%。

哪个厂商会是大赢家?

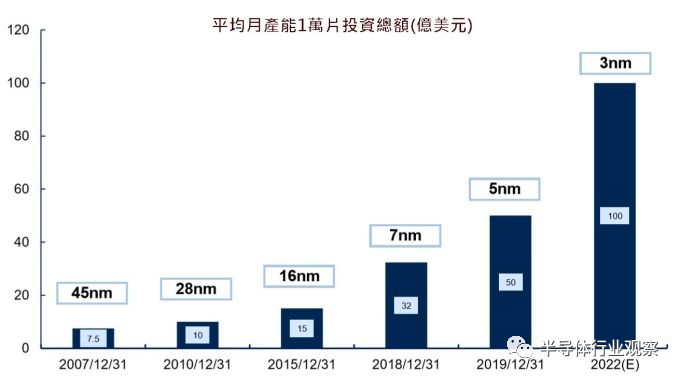

半导体制程随着每一代更新,则需新的先进的制程设备。以台积电为例,每个节点的投资金额迅速攀升,以16nm制程来看,1万片/月的产能投资为15亿美元,同样规模产能,7nm制程则成长一倍至30亿美元,5nm则估计要50亿美元,而3nm需要100亿美元的投资。

资料来源: SEM

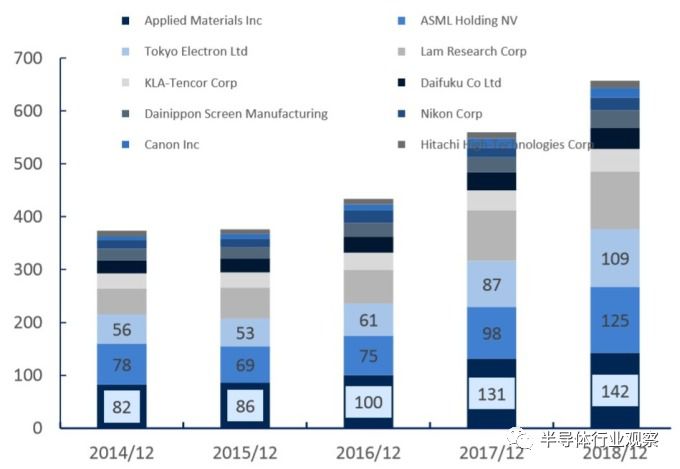

若细分半导体设备投资比率,其中以光罩、沉积、蚀刻和清洗等设备投资比重相对较高。以SEMI 提供的数据而言,晶圆制造及处理设备类别的投资金额最大,占总设备投资约81%。

晶圆制造设备投资中主要有光罩机、蚀刻机、薄膜设备、扩散\ 离子注入设备、湿式设备、过程检测等六大设备,其中光罩、蚀刻和薄膜沉积设备等所占比重高,光罩机约占总体设备销售额的30%,蚀刻约占20%,薄膜沉积设备约占25%(PVD 15%、CVD 10%)。

目前全球半导体设备市场主导权集中在国际大厂手中,全球前四大半导体设备厂市占高达57%,至于前十大厂的市占则为78%。

资料来源: Semi,全球晶圆设备制造厂营收(亿美元)

细分来看,光罩机市场规模约160亿美元,前3大龙头拥有95%的市占。主要EUV设备大厂有ASML、Nikon、Canon等,其中,ASML为产业龙头,其技术已能够生产5nm EUV微影设备。

而蚀刻设备市场规模约115亿美金,全球前三大供应商拥有94%的市占。半导体制程中有两种基本的蚀刻工艺:湿式与干式,干式则为全球主流技术。而蚀刻机主要生产大厂为Lam、AMAT及东京电子。

至于薄膜设备(气相沉积)市场规模约145亿美元,分为化学气相沉积(CVD)与物理气相沉积(PVD)两类,前者由日立、Lam、东京电子、AMAT主导70%的市场,后者则由AMAT、Evatec、Ulvac分占90%市场。

SEMI公布的数据显示,今年1月北美半导体设备制造商出货金额达20.45亿美元,年增率达22.9%,已连续4个月保持年成长,且涨幅有所提高,同时今年1月份出货金额更创历年1月出货额次高水准,反应半导体产业在经历逾一年的回档后,已出现反转。

资料来源: SEMI

不过,目前要留意的是疫情对于欧美市场的影响,一旦欧美各国疫情恶化,纷纷扩大封锁,将严重影响下游终端电子消费,而这冲击势必向上蔓延,最终打击半导体景气。

文章来源:钜亨网

2020上海国际电力元件、可再生能源管理展览会将于2020年7月1-3日在上海世博展览馆隆重举行;上海电力电子展更多资讯,详情请登陆官网 https://pcim.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

欢迎莅临:PCIM Asia Shanghai — 上海国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信