2021/01/20

1035

国产替代进程已启动,消费电子下一个黄金十年 - 深圳电子元件展

2021深圳国际电力元件、可再生能源管理展览会将于9月9日至11日在深圳国际会展中心(宝安新馆)举行,邀您关注今日深圳电子元件展新资讯:

进入5G时代,AI、物联网、汽车电子、智能穿戴等如雨后春笋迸发,电子行业迎来新的发展机遇。

同时,伴随着我国产业制造升级,芯片和半导体产业把握住需求和供给的矛与盾,在外部环境和内部大循环的推动下,正在实现国产化突破。

产业链随技术迭代进入物联网新周期

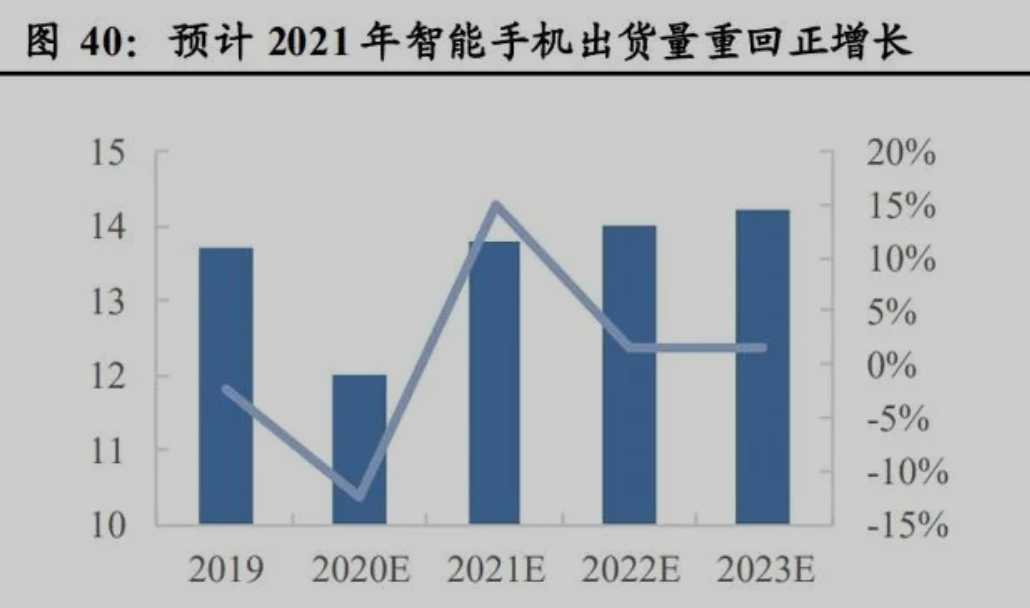

伴随着5G时代的到来,消费电子迎来了手机换机潮和智能终端产品的爆发,相关供应链公司受益于国内先进的制造业和完善的配套产业,逐渐开始有能力开始承接终端整机组装业务。

5G与物联网时代启动,消费电子终端将大规模延伸。电子行业迭代周期可以以通讯技术迭代周期(3G/4G/5G)+核心产品(PC/智能手机/物联网)两个趋势指标作为叠加。

消费电子终端将大幅延伸,从PC与智能手机延伸到智能音箱、耳机、手表、智能家居、汽车等。

生态系统的多端融合,从PC端到智能手机的过程,二者的系统是独立的,依存度不强,未来以华为鸿蒙为代表的多端系统,将打通手机、汽车、PC、智能家居、可穿戴等多终端。

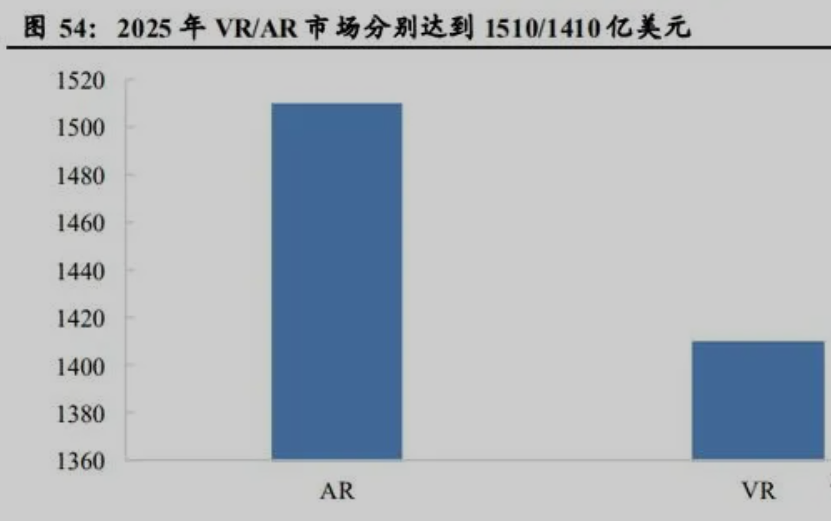

5G商用开启VR/AR新一轮热潮

5G商用推动了VR/AR的应用范围从直播、游戏等消费娱乐领域,加速向工业、医疗、教育等垂直领域渗透,实现规模化发展。

预计中国VR、AR市场规模将在2022年突破千亿元,成为全球虚拟现实市场的增长中心。

与全球其他地区市场明显不同,中国市场AR/VR头显在B端的出货占比明显高于C端。

预计在2021年,全国有20%-30%的年轻消费者将在商场进行线下VR玩咖进行游戏体验。

5G、云计算与AI为VR行业提供了强大的基础设施,加速了VR在商用领域的落地进程。

VR在软件、硬件和内容等领域已经取得了显著突破,而数据成为了VR厂商竞争的关键。

未来无论是三维空间重建还是深度AI应用,2021年,更大体量和更细颗粒度的数据是VR在商用领域持续发展的根基。

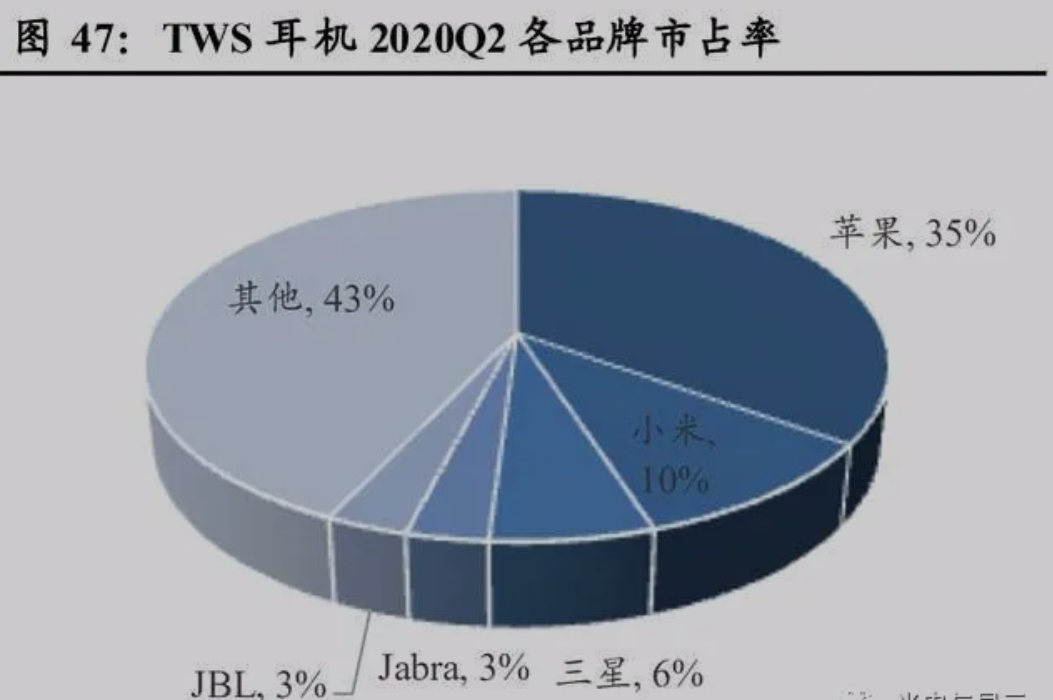

TWS耳机为代表的新兴应用前景可期

TWS(真无线立体声技术)耳机正在成为万物智联的重要一环,已开启对消费电子周边产品、无线发射产品以及其他物联网核心设备的大范围连接进程,2021年有望成为TWS耳机放量的一年。

2019年TWS耳机出货量达到1.29亿台,同比增长180.43%,预计2021年出货量将达到3.5亿台,以TWS为代表的新兴应用前景可期。

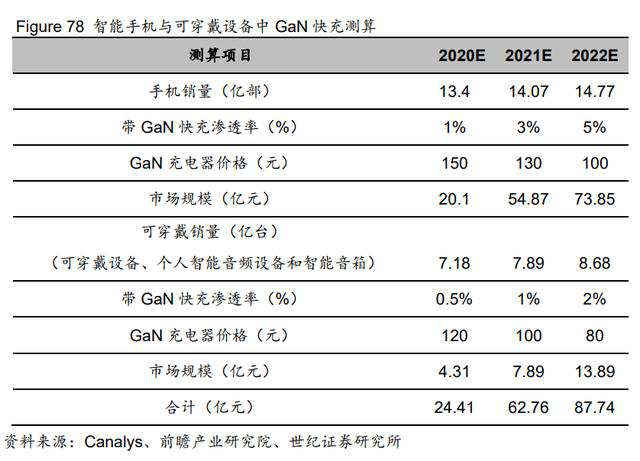

快充市场快速普及迅速迭代

未来随快充需求与GaN渗透率不断提升,2022年市场规模有望达到87.74亿元。

随着5G手机各类参数不断提升,内部射频、处理器、屏幕的耗电量在直线上升,电子产品对快充的需求日益提升。

多家厂商发布GaN快充后,目前的售价大部分用户已经可以接受,未来渗透率有望逐步提升。

假设智能手机未来三年GaN快充渗透率为1%、3%、5%,预计2020年全球GaN充电器市场规模为24.41亿元,2022年有望达到87.74亿元。

MLCC增量来自新能源汽车与5G设备

作为最主要的消费电子生产基地,中国已成为MLCC生产和消费大国,产销量位居世界前列。

从MLCC产品需求来看,其主要应用于航空、船舰、兵器、电子对抗等军工产品,通讯设备、工控、医疗、汽车电子、仪表仪器、石油勘探、轨道交通等工业类产品及电脑、相机、手机、录音录像设备等几乎所有的消费电子产品中。

随5G换机潮到来,5G手机的MLCC需求量预计比4G手机增长一倍以上,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。

柔性屏将持续拉动手机AMOLED需求

性AMOLED面板出货量将在2020年达到3.4亿台,超过刚性AMOLED面板3.159亿台的出货量,占比将从2018年的38.9%上升到52%。

三星、华为等终端厂商都相继发布了折叠式手机,而折叠屏背后最核心的技术在于柔性OLED面板上。

目前由于能量产折叠屏的厂商不多,2019年出货量只有大约110万台,渗透率较低。

未来随着更多的面板厂商加入,折叠屏手机渗透率将会有明显提升,WitsView预计到2022年渗透率有望突破3.4%。

手机摄像头升级趋势不改

智能手机整体创新频率减缓,当前摄像头是手机创新主战场。

从单摄到双摄再到三摄,摄像头数量持续增加,2015-2019年,全球智能手机搭载摄像头总数从11.9亿颗增长到了23.34亿颗。

三摄渗透率将持续提升,2019年CMOS摄像模组市场为313亿美元,受益于下游应用需求持续旺盛,预计2025年将达到570亿美元,CAGR高达12.8%。

3D感知市场空间广阔,2019年3D感知市场空间为50亿美元,预计到2025年将达到150亿美元,CAGR高达20%。

新能源汽车的电子化大浪潮

消费升级+新能源促进汽车电子单机价值提升,市场前景广阔。预计2022年我国出货量达到355万辆,极大提高了汽车电子需求。

同时,随居民消费水平提升,车型往中高端汽车、新能源汽车占比提升,汽车电子产品成本占整车比例也逐步上升。

此外,当前国内前装车载电子渗透率相较于日本(80%),依然存在很大提升空间。

据中国产业信息,预计2022年中国汽车电子市场规模将达到9968亿元,2017年至2022年的CAGR达到11.5%。

激光的应用场景将持续拓宽

近年来,由于手机防水性要求越来越高,小孔径加工选择激光钻孔更为合适。

蓝宝石玻璃手机屏幕激光切割、摄像头保护镜片激光切割、FPC柔性电路板激光切割等。

预计伴随5G建设,新一轮换机潮提振激光设备需求,预计2021年全球智能手机需求恢复增长。

以消费电子激光设备龙头大族激光为例,2020年前三季度大族激光收入达89亿元、同增28%,主要系下游消费电子需求回暖。

国产替代进程已经启动

国内厂商已从开关等零组件开始突破,并逐渐站稳脚跟;

受新增加5G频段的影响,手机天线数量大幅增加;

5G及无线充电要求手机后盖必须为非金属材料,玻璃及复合板材迎来机遇。

智能手表是各厂商生态链中最为重要的一环,智能手表的佩戴方式决定了其是获取用户健康和运动数据的最佳入口。

目前各大主流智能手机厂商均配备了智能手表产品,根据IDC预测,2023年智能手表出货量将超1.3亿台。

结尾:

中国是全球最大的消费电子生产国、出口国、消费国。中美贸易摩擦背景下,在安全性的考量下,国内终端厂商开始逐步将供应链向国内转移,国产替代大势所趋。

国产替代依旧是驱动半导体发展的最大因素,可穿戴/AIOT将会驱动消费电子的下一个黄金十年。

文章来源:Ai芯天下

2021深圳国际电力元件、可再生能源管理展览会将于2021年9月9日至11日在深圳国际会展中心(宝安新馆)举行;pcim电子展更多资讯,详情请登陆官网 https://pcim.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

欢迎莅临:PCIM Asia Shanghai — 上海国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信