2025/06/12

1197

2025年Q1全球晶圆代工市场:地缘政治与产业政策下的变局-pcim2025上海电力展

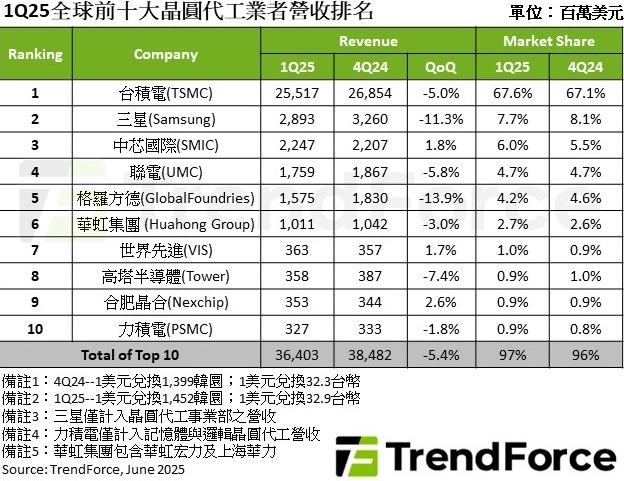

2025年Q1全球晶圆代工市场在地缘政治与产业政策的交织下,呈现出复杂的结构性变化。台积电凭借AI需求保持领先,但面临智能手机市场下滑的隐忧;三星受限于美国禁令,市场份额缩水;中芯国际借助关税避险订单和补贴政策逆势增长,但ASP下滑压力仍存。中国大陆厂商通过灵活策略实现突围,但未来仍面临补贴退坡和关税政策变化的挑战。

一、台积电:AI需求支撑,隐忧浮现

一、台积电:AI需求支撑,隐忧浮现

Q1营收:255亿美元,环比下滑5%。

AI HPC需求:AI收入占比突破40%,英伟达、AMD等客户订单激增60%。

电视芯片急单:中国大陆厂商提前拉货,代工量增长15%。

隐忧:5nm手机芯片出货量下滑12%,苹果A19系列订单推迟。

二、三星:先进制程受限,补贴红利难享

Q1营收:28.9亿美元,环比暴跌11.3%,市占率降至7.7%。

美国禁令影响:7nm及以下制程无法承接中国大陆AI芯片订单,HPC领域收入锐减22%。

补贴政策错位:手机AP芯片代工订单被中芯国际抢食。

三、中芯国际:政策红利变现,ASP压力犹存

Q1营收:22.5亿美元,逆势增长1.8%。

关税避险订单:提前拉货贡献增量营收超3亿美元。

补贴政策:新能源汽车芯片、智能家居芯片等领域订单,成熟制程产能利用率维持95%。

ASP下滑:12英寸晶圆报价下降5%,毛利率收窄至28.7%。

四、中国大陆厂商集体突围

华虹集团:通过“以价换量”策略,稳住10.1亿美元营收,吸引比亚迪半导体等客户转单。

合肥晶合:承接驱动IC、CIS芯片等关税避险订单,营收增长至3.53亿美元,产能利用率提升至89%。

五、Q2展望:补贴延续,关税效应衰退

整体营收:预计环比增长2%-3%。

产能利用率分化:

先进制程:台积电、三星维持95%以上。

成熟制程:中国大陆厂商或下滑至85%以下。

价格战升温:格芯、联电等厂商或启动新一轮降价。

来源:pcim2025上海电力展

2025PCIM Asia Shanghai — 上海国际电力元件、可再生能源管理展览会暨研讨会将于2025年9月24日至9月26日在上海新国际博览中心举行。上海电子展门票领取及更多资讯,详情请点击:2025PCIM Asia Shanghai — 上海国际电力元件、可再生能源管理展览会暨研讨会

扫码实名预约,领取入场证!

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

欢迎莅临:PCIM Asia Shenzhen — 深圳国际电力元件、可再生能源管理展览会暨研讨会!

电力电子、智能运动、可再生能源、能源管理

主办单位官方微信